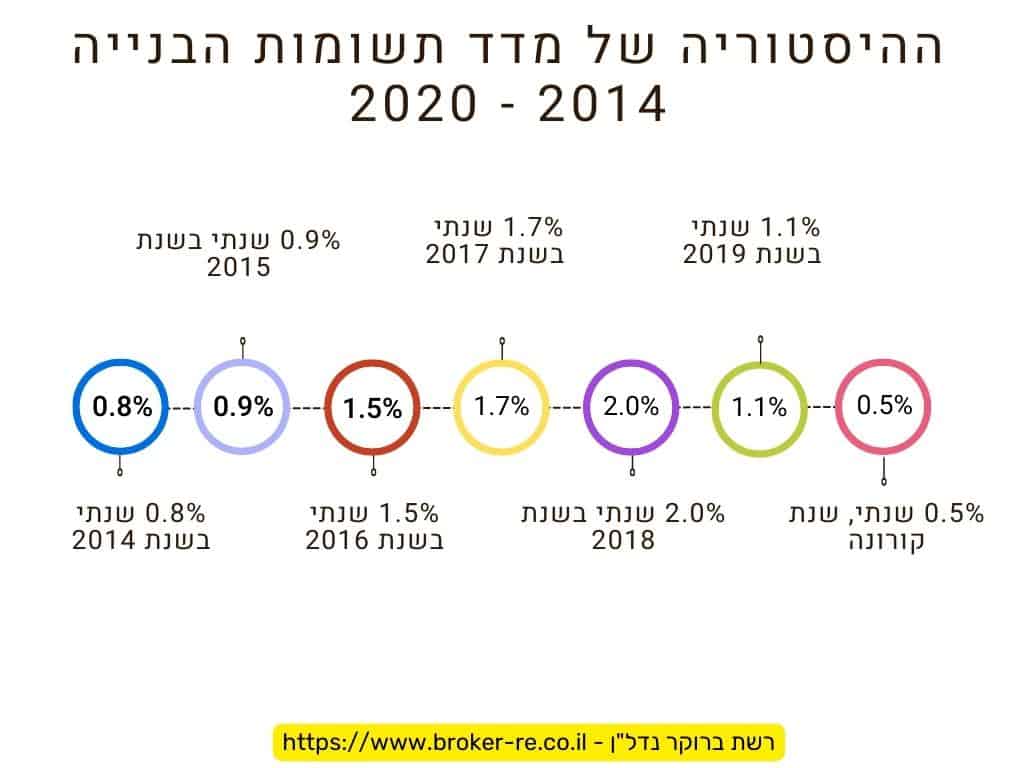

רבים מאלה שרוכשים דירות חדשות לא לוקחים בחשבון את מרכיב המדד, אז שימו לב להיסטוריה הקטנה:

בשנת 2014 – 0.8% שנתי.

בשנת 2015 – 0.9% שנתי.

בשנת 2016 – 1.5% שנתי.

בשנת 2017 – 1.7% שנתי.

בשנת 2018 – 2.0% שנתי.

בשנת 2019 – 1.1% שנתי.

בשנת 2020 – 0.5% שנתי(שנת קורונה).

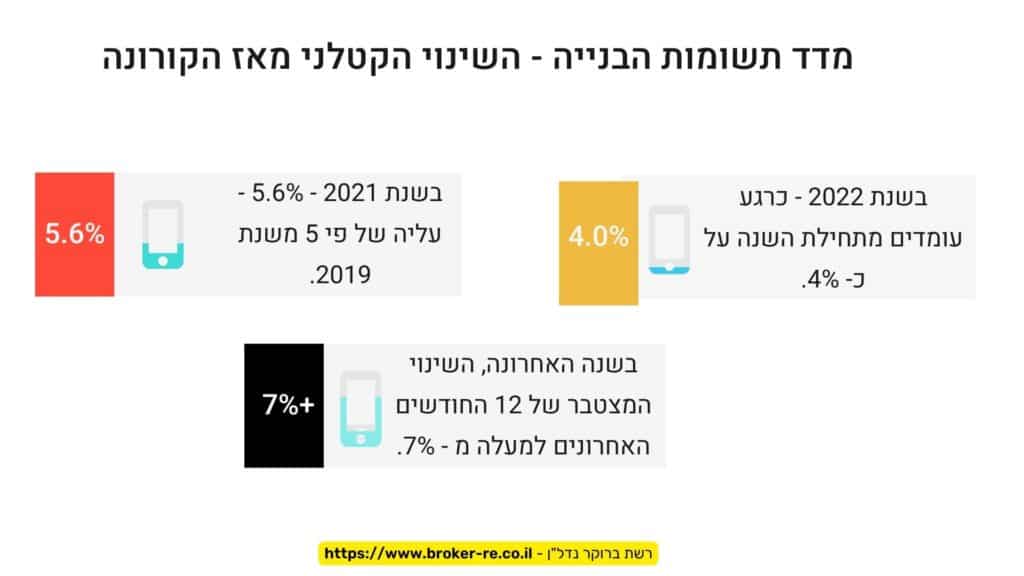

ואז השינוי הקטלני מיד אחרי הקורונה –

בשנת 2021 – 5.6% – עליה של פי 5 משנת 2019.

בשנת 2022 – כרגע עומדים מתחילת השנה על כ- 4%.

בשנה האחרונה, השינוי המצטבר של 12 החודשים האחרונים למעלה מ – 7%.

המשמעות:

נניח שרוכש רכש נכס ב 2m שקלים, ושילם 20% בחתימה והיתרה באכלוס, משמע – 80% מוצמד למדד תשומות. כמה זה בכסף: 1,600,000×0.07 = 112,000 שקלים בשנה האחרונה שהם 9,333 שקלים בחודש. דמיינו עכשיו משכנתה של סכומים גבוהים יותר, מדובר על סכומים מטורפים שיכולים לרסק משפחה.

וכמובן שהכל יחסי – יש משפחות שגם על משכנתה של 500 אלף שקלים יתקשו לעמוד בהצמדה למדד. על פי ארגון "פעמונים" עמותה ללא מטרות רווח שמסייעת בחילוץ משפחות עם בעיות כלכליות, כ – 70% ממשקי הבית בישראל יתקשו לעמוד בהוצאה חריגה בגובה הכנסתם. 22% בלבד יוכלו לכסות את הוצאותיהם במקרה של אובדן הכנסה.

בעיית מדד תשומות הבנייה:

קצת קשה לבוא לקבלנים בטענות מפני שמחירי הסחורות עלו משמעותית מאז שהתחילה המלחמה באירופה והצפי הוא המשך עליות של המדד. בשביל לבנות דירות צריכים עובדים, פלדה, ברזל, חול, מלט, ואת כל זה צריך לשנע… וההוצאות לבניית דירות עולים, כשהם עולים המדד מתעדכן.

מה אני ממליץ:

1. לשאול מראש את אנשי המכירות באתרי המכירות השונים האם המחיר מוצמד למדד והאם יש "הטבת מדד", כי תתפלאו שיש פרויקטים שנותנים את הטבת המדד וצריך רק לשאול. ואת זה אני אומר כמובן מניסיון בשיווק פרויקטים, לדוגמה בפרויקטים מסוימים שאנחנו שיווקנו, הייתה "הטבת מדד" יש פעמים שאנחנו כחברה משווקת עבור קבלנים מחפשים דרכים יצירתיות לסייע לרוכשים ולהקל עליהם את התהליך ועניין המדד הוא כלי משמעותי. כך שגם הקבלן מרוויח וגם הרוכש.

2. לשאול האם ניתן לשלם סכומים גבוהים יותר מ- 20% שבד"כ מקובלים עם חתימה על ההסכם. כך שסכומים נמוכים יותר יוצמדו לכם למדד, פחות נזק כלכלי.

3. הכי מומלץ – לחסל את התשלומים לקבלן מיד אם עשיתם את החישובים שלכם וגיליתם שזה בסדר לשלם גם משכנתה וגם שכירות. אם אתם גרים אצל ההורים ואין לכם בעיה לסחוב 3 שנים בממוצע(תהליך בנייה) אז הרווחתם בענק. האבסורד – במצב שנוצר, יש מצב גדול שעדיף לשלם שכירות ומשכנתה כי המדד יעלה לכם יותר.

4. גרייס (דחיית תשלומים) – במקרה של שכירות במקביל לרכישה, ניתן לבקש גרייס מהבנק שבו לקחתם משכנתה למשך תקופה. חשוב להבין שהגרייס הזה יחזור לאחר מכן כגוש אחד של תשלום ויחולק במספר החודשים שנותר לכם לשלם משכנתה, ז"א עלייה של כמה עשרות או מאות שקלים ויותר, תלוי לכמה זמן תקחו את הגרייס ובאיזה מסלול.

2 מסלולי גרייס עיקריים:

גרייס מלא – לא משלמים בכלל בתקופה שנקבעה, זה מסלול די נדיר שלרוב הבנקים לא מאשרים.

גרייס חלקי – נפוץ הרבה יותר, בתקופה זו הלווים משלמים רק את מרכיב הריבית ולא את הקרן.

טיפ לסיום,

אל תעשו תהליכים כאלה לבד/ לפני שלמדתם, יש עשרות פרמטרים שיש לקחת בחשבון כאשר רוכשים מקבלנים. לחצו לקריאת המדריך המקיף לרכישה מקבלן שהכנו עבורכם.

אם אתם צריכים ליווי לרכישה מקבלנים ובכל הארץ או בניית משכנתאות בצורה שתגן עליכם דברו איתנו, ונעזור.

המון הצלחה, בן סולומון.